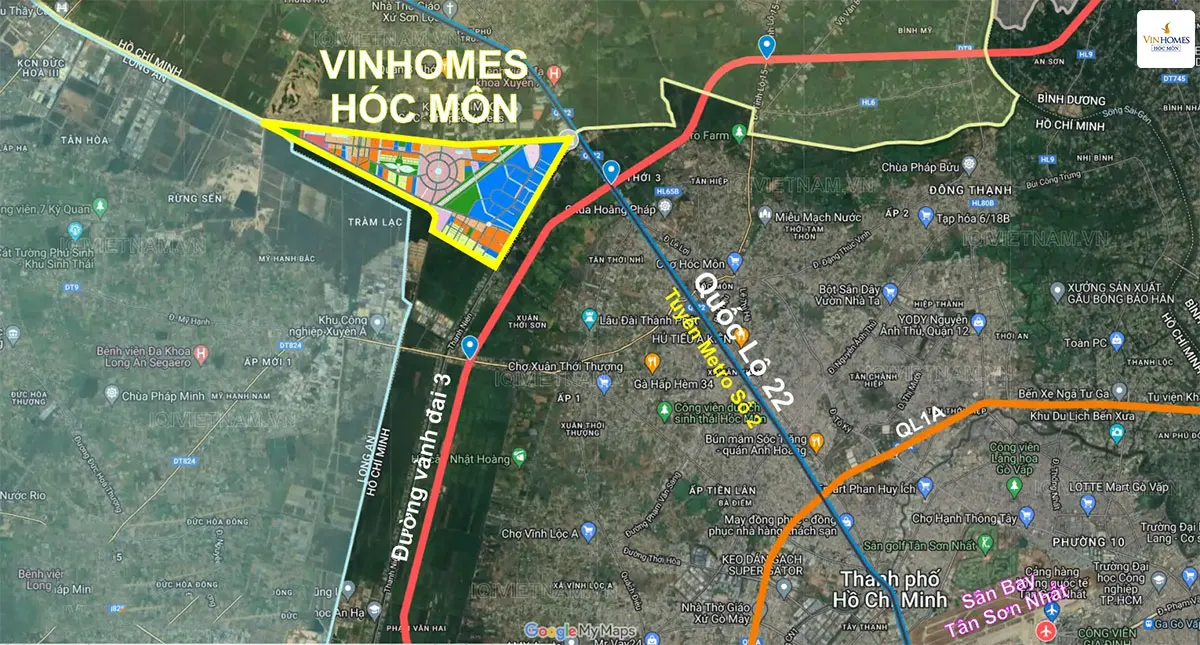

Trong chu kỳ phát triển mới của thị trường bất động sản Thành phố Hồ Chí Minh năm 2026, khu vực vành đai Tây Bắc (Hóc Môn, Củ Chi) đang vươn lên trở thành tâm điểm thu hút dòng vốn đầu tư. Với ngân sách dao động từ 5 tỷ đến 15 tỷ đồng, các nhà đầu tư hiện đang đứng trước hai trường phái đầu tư phổ biến nhưng mang bản chất hoàn toàn khác biệt: Mua đất nền thổ cư phân lô tại các khu vực vùng ven chờ tăng giá, hoặc đầu tư vào dòng sản phẩm nhà phố thấp tầng bên trong các đại đô thị được quy hoạch khép kín như Vinhomes Saigon Park.

Để đưa ra quyết định xuống tiền chính xác, nhà đầu tư không thể chỉ dựa vào cảm tính hay những lời đồn đoán về sự tăng giá. Bài viết chuyên sâu này sẽ phân tích chi tiết bài toán ROI bất động sản (Tỷ suất lợi nhuận trên vốn đầu tư), mổ xẻ cấu trúc dòng tiền, chi phí cơ hội và khả năng khai thác thực tế của từng loại hình.

Bất động sản thấp tầng được quy hoạch bài bản đồng bộ hạ tầng kỹ thuật tạo giá trị thặng dư bền vững

ROI là gì trong đầu tư bất động sản?

In tài chính đầu tư, ROI (Return on Investment) là chỉ số đo lường hiệu quả hoặc tỷ suất sinh lời của một khoản đầu tư so với số vốn ban đầu bỏ ra. Tuy nhiên, trong lĩnh vực bất động sản, việc tính toán ROI bất động sản phức tạp hơn rất nhiều so với các kênh đầu tư như cổ phiếu hay vàng.

Công thức tính ROI bất động sản thực tế:

ROI = [(Giá trị tài sản hiện tại - Tổng vốn đầu tư ban đầu) + Dòng tiền khai thác ròng - Chi phí vốn - Chi phí nắm giữ] / Tổng vốn đầu tư ban đầu x 100%

Trong đó:

- Lợi nhuận từ tăng giá vốn (Capital Gain): Là phần chênh lệch giữa giá bán ra và giá mua vào.

- Dòng tiền khai thác ròng (Cash Flow): Nguồn thu nhập từ việc cho thuê hoặc tự khai thác kinh doanh trừ đi các chi phí vận hành.

- Chi phí vốn (Financing Costs): Lãi suất vay ngân hàng, phí trả nợ trước hạn (nếu có sử dụng đòn bẩy tài chính).

- Chi phí nắm giữ (Holding Costs): Thuế phi nông nghiệp, phí quản lý, phí bảo trì công trình, thuế thu nhập cá nhân khi chuyển nhượng.

Sự khác biệt giữa ROI và lợi nhuận kỳ vọng:

Nhiều nhà đầu tư mới (F0) thường sai lầm khi chỉ nhìn vào mức "tăng giá tuyệt đối" để đánh giá hiệu quả. Ví dụ, bạn mua một lô đất 5 tỷ, sau 3 năm bán được 7 tỷ và nghĩ rằng mình lãi 2 tỷ (40%). Nhưng nếu bạn phải vay ngân hàng 3 tỷ với lãi suất 10%/năm, số tiền lãi bạn trả trong 3 năm đã là 900 triệu. Trừ đi thuế phí môi giới và lạm phát, ROI thực tế của bạn có thể chỉ còn dưới 10%. Do đó, một bài toán ROI chuẩn xác phải bao hàm khả năng tạo ra dòng tiền và mức độ tối ưu hóa đòn bẩy tài chính.

Đất nền vùng ven tạo ROI bằng cách nào?

Đất nền vùng ven từ lâu đã được xem là kênh tích sản truyền thống của người Việt. Trong quý II/2026, theo báo cáo của DKRA Consulting, thị trường đất nền vùng ven TP.HCM (Bình Dương, Long An, Hóc Môn) đang ghi nhận sự phục hồi thực sự sau hơn 2 năm đóng băng. Mặt bằng giá đất Hóc Môn hiện tại dao động rất rộng, từ 3,4 tỷ đến 21,5 tỷ đồng/lô tùy vị trí, với đơn giá trung bình khoảng 36 triệu đồng/m².

Đất nền vùng ven tạo ra ROI chủ yếu dựa trên một yếu tố duy nhất: Lợi nhuận từ tăng giá vốn (Capital Gain).

- Tăng giá theo hạ tầng: Giá trị của đất nền bật tăng mạnh mẽ nhất khi có sự can thiệp của các quy hoạch hạ tầng công. Đối với khu Tây Bắc, sự kỳ vọng đổ dồn vào tuyến Vành đai 3 (dự kiến thông xe cuối năm 2026) và cao tốc TP.HCM - Mộc Bài (khởi công tháng 07/2026).

- Chi phí nắm giữ thấp: Mua một lô đất trống, bạn gần như không mất chi phí quản lý hàng tháng, không tốn tiền bảo trì công trình hay hao mòn tài sản.

- Thanh khoản: Phụ thuộc hoàn toàn vào chu kỳ thị trường và pháp lý. Đất có sổ hồng riêng, nằm ở mặt tiền đường hiện hữu dễ bán hơn nhiều so với đất trong ngõ sâu.

- Rủi ro pháp lý và thời gian chờ: Đây là bài toán khó nhất. Quy hoạch vùng ven có thể thay đổi, dẫn đến nguy cơ đất rơi vào diện dính quy hoạch treo. Ngoài ra, thời gian chờ đợi hạ tầng công hoàn thiện có thể kéo dài từ 3 đến 7 năm, khiến nhà đầu tư dễ bị "chôn vốn".

Đánh giá tổng quan:

Ưu điểm lớn nhất của đất nền là giá trị tài sản gắn liền với đất không bị khấu hao, tỷ suất lợi nhuận có thể nhân đôi, nhân ba nếu bạn mua đúng vị trí đón đầu quy hoạch. Hạn chế chí tử của phương án này là không tạo ra dòng tiền trong thời gian nắm giữ. Nếu bạn sử dụng đòn bẩy ngân hàng để ôm đất nền, lãi vay hàng tháng sẽ trực tiếp ăn mòn (thậm chí âm) ROI của bạn.

Nhà phố thấp tầng trong đại đô thị tạo ROI như thế nào?

Trái ngược với đất nền riêng lẻ, nhà phố thấp tầng nằm trong các đại đô thị đồng bộ mang lại một cấu trúc ROI đa dạng và phòng thủ vững chắc hơn. Bất động sản tại đây được định giá dựa trên sự cộng hưởng của Giá trị đất + Giá trị công trình kiến trúc + Hệ sinh thái tiện ích đi kèm.

Lấy dự án Vinhomes Saigon Park làm ví dụ minh họa điển hình đang mở bán Giai đoạn 1 (T07/2026):

- Tối ưu hóa đòn bẩy tài chính để gia tăng ROI: Theo chính sách công bố, một căn nhà phố "giãn xây" diện tích 50m² - 60m² tại phân khu Ivy Park có giá từ 3,9 tỷ đến 5,8 tỷ đồng. Nhờ chính sách hỗ trợ vay 80% và cố định lãi suất 0% - 6% lên đến 5 năm (60 tháng), nhà đầu tư chỉ cần bỏ ra số vốn tự có khoảng 1,2 tỷ đồng (30% giá trị đất). Việc giữ chi phí vốn (lãi vay) ở mức tiệm cận 0% trong 5 năm giúp ROI tính trên vốn tự có đạt mức tối đa. Bạn có thể tham khảo Giá Vinhomes Saigon Park mới nhất để đánh giá chi tiết định mức đầu tư.

- Khả năng khai thác kinh doanh và tạo dòng tiền: Khác với đất trống, một căn nhà phố liền kề có thể mang lại dòng tiền đều đặn ngay sau khi bàn giao. Với định hướng quy hoạch "Đô thị Đại học Quốc tế", dự án dự kiến quy tụ 60.000 sinh viên, giảng viên và 135.000 cư dân. Tầng trệt nhà phố có thể khai thác mở F&B, siêu thị mini, phòng khám; các tầng trên có thể vận hành theo mô hình căn hộ dịch vụ cao cấp (Serviced Apartment) phục vụ giới chuyên gia.

- Tiềm năng tăng giá (Capital Gain): Lịch sử các đại đô thị Vinhomes cho thấy giá trị bất động sản tăng trưởng theo từng mốc hoàn thiện nội khu (bàn giao Vincom, Vinschool, Vinmec) và hạ tầng ngoại khu (Vành đai 3).

Nhà phố đại đô thị tích hợp đa công năng vừa ở thực vừa khai thác thương mại tạo dòng tiền thụ động vượt trội

Đánh giá tổng quan:

Nhà phố thấp tầng đại đô thị đòi hỏi nhà đầu tư phải tính toán thêm chi phí hoàn thiện nội thất và đóng phí quản lý hàng tháng. Tuy nhiên, nó mang lại một cỗ máy tạo ROI khép kín: Vừa hưởng lợi từ đà tăng giá đất vùng ven, vừa thu về dòng tiền cho thuê hàng tháng, vừa được chủ đầu tư "bảo hiểm" chi phí tài chính.

So sánh ROI giữa hai phương án

Để thiết lập một góc nhìn trực quan, dưới đây là bảng phân tích so sánh cấu trúc ROI của hai loại hình bất động sản với giả định ngân sách đầu tư từ 5 đến 15 tỷ đồng.

| Tiêu chí phân tích |

Đất nền thổ cư vùng ven |

Nhà phố thấp tầng (Vinhomes Saigon Park) |

| Vốn đầu tư ban đầu |

Thường phải thanh toán 100% bằng tiền mặt hoặc vay ngân hàng với tỷ lệ 50-70% (lãi suất thả nổi ~9-11%/năm). |

Rất thấp ở giai đoạn 1 (chỉ cần 20-30% vốn tự có). Tận dụng gói hỗ trợ lãi suất 0-6% trong 60 tháng. |

| Khả năng tăng giá (Capital Gain) |

Có thể đột biến (x2, x3) nhưng phụ thuộc 100% vào việc "chờ" nhà nước giải ngân hạ tầng. |

Tăng trưởng ổn định theo lộ trình kép: Hạ tầng nhà nước (Vành đai 3) + Hạ tầng nội khu (Tiện ích Vingroup). |

| Khả năng tạo Dòng tiền (Cash Flow) |

Gần như bằng 0 (trừ khi cho thuê làm kho bãi, gara với giá cực kỳ rẻ mạt). |

Cao. Lợi suất cho thuê dự kiến đạt 3.5% - 5%/năm nhờ nguồn khách là chuyên gia và sinh viên quốc tế. |

| Tính Thanh khoản |

Rất khó lường. Khi thị trường đóng băng, đất nền lẻ tẻ thường mất thanh khoản hoàn toàn. |

Cao hơn nhờ sự bảo chứng của thương hiệu CĐT, tiện ích hiện hữu và cộng đồng môi giới đông đảo. |

| Chi phí cơ hội và Rủi ro |

Rủi ro chôn vốn cao nếu hạ tầng chậm trễ. Rủi ro pháp lý (quy hoạch, sổ chung) cần xem xét kỹ. |

Phải đóng phí quản lý đô thị. Cần nguồn vốn dự phòng để thi công hoàn thiện nhà sau 18-24 tháng (với dòng giãn xây). |

| Mức độ phù hợp |

Nhà đầu tư sẵn tiền mặt 100%, có tầm nhìn trên 5 năm và am hiểu thổ nhưỡng, quy hoạch địa phương. |

Nhà đầu tư dùng đòn bẩy tài chính, muốn tích sản an toàn, tạo dòng tiền hưu trí và kỳ vọng môi trường sống văn minh. |

Nếu bạn đang cân nhắc chi tiết hơn về các mức giá cụ thể của hệ sinh thái tiện ích này so với các khu vực đã hình thành như TP. Thủ Đức, hãy tham khảo so sánh giá Vinhomes Saigon Park và Grand Park để có hệ quy chiếu rõ ràng nhất.

Những yếu tố khiến ROI thay đổi

Việc tính toán ROI không bao giờ là một hằng số cố định. Trong bối cảnh thực tế của năm 2026, các chuyên gia tài chính khuyến cáo nhà đầu tư cần đưa vào mô hình tính toán 5 biến số có khả năng làm sai lệch kết quả lợi nhuận ròng từ dòng sản phẩm tại Vinhomes Saigon Park:

- Tiến độ giải ngân Hạ tầng công: Vành đai 3 TP.HCM đoạn qua Hóc Môn, Củ Chi hiện đạt khoảng 67% khối lượng và dự kiến thông xe cuối năm 2026. Nếu tuyến đường này bị chậm trễ do thiếu hụt vật liệu, biên độ tăng giá của cả đất nền ven và nhà phố đô thị sẽ bị lùi lại, làm giảm ROI bình quân năm (Annualized ROI).

- Chính sách bán hàng và Lãi suất (Financing Leverage): Chi phí vốn quyết định sự thành bại. Nếu bạn vay ngân hàng thương mại mua đất nền với lãi suất 10.5%/năm, mảnh đất phải tăng giá tối thiểu 11-12%/năm mới giúp bạn hòa vốn (chưa tính lạm phát). Ngược lại, với chính sách ấn hạn nợ gốc và cố định lãi suất 5 năm của nhà phố biệt thự đồng bộ, mọi sự tăng giá của tài sản đều được chuyển hóa trực tiếp thành lợi nhuận ròng của bạn.

- Tiến độ lấp đầy dự án (Time to fill): Một khu đô thị vắng bóng người sẽ không thể khai thác cho thuê. ROI từ dòng tiền của nhà phố phụ thuộc vào việc chủ đầu tư đưa các công trình trọng điểm (như cụm Đại học Quốc tế, Vincom) vào vận hành nhanh hay chậm.

- Chu kỳ thị trường kinh tế vĩ mô: Năm 2026 đang chứng kiến sự dịch chuyển dòng tiền sang khu Tây Bắc TP.HCM. Đầu tư vào thời điểm "chân sóng" luôn mang lại ROI đột biến hơn so với việc mua đuổi ở vùng đỉnh giá.

- Thuế và Phí giao dịch: Thuế thu nhập cá nhân 2%, phí trước bạ 0.5% và chi phí môi giới khi bán lại bất động sản là những khoản chi phí ngầm sẽ cấu rỉa lợi nhuận thực tế.

(Lưu ý: Mọi phân tích trên dựa vào dữ liệu quy hoạch hiện tại, thị trường không tồn tại sự cam kết chắc chắn về tỷ suất sinh lời đối với bất kỳ loại hình tài sản nào).